Gesetzliche Krankenversicherung – Überblick für den Fachwirt

Es empfiehlt sich, sich vorab auch mit den Sozialversicherungen insgesamt zu beschäftigen um die gesetzliche Krankenversicherung besser zu verstehen – einen Beitrag inkl. Download dazu findest du ebenfalls bei uns!

Die GKV – Gesetzliche Krankenversicherung (SGB V), als Teil der Sozialversicherungen, dient dazu ihre Mitglieder vor finanziellen Risiken durch Erkrankungen abzusichern. Folgend einige wichtige Punkte im Zusammenhang mit der GKV:

Die gesetzliche Krankenversicherung, als Sozialversicherung, spielt eine große Rolle für den Fachwirt im Gesundheits- und Sozialwesen!

Was sind die Aufgaben der GKV nach §1 SGB V?: Grundsatz

- Erhalt, Wiederherstellung und Verbesserung des Gesundheitszustandes durch Aufklärung, Beratung und Gesundheitsleistungen

Was sind Pflichtleistungen? – (Präventiv – vorbeugend und kurativ – heilend)

- …zur Verhütung (Aufklärung – Ernährung, Sucht, Sexualverhalten, Impfungen)

- …zur Früherkennung (Check-up, Krebsvorsorge, U-Untersuchungen usw.)

- …zur Behandlung (Ärztlich, Arznei-, Heil- und Hilfsmittel, Krankenhaus usw.)

Was ist das Wirtschaftlichkeitsgebot? – So viel wie nötig, so wenig wie möglich!

- Die Leistungen sind zweckmäßig und ausreichend, dürfen aber das Maß des Notwendigen nicht übersteigen

Was bedeutet Sachleistungsprinzip? – z.B. ärztliche Behandlung oder Medikamente

- Leistungen durch die GKV in Form von Dienstleistungen und Sachleistungen – Geldleistungen bilden die Ausnahme (siehe unten)

Was ist das Kostenerstattungsprinzip? – Dies ist eine Wahlmöglichkeit des Versicherten:

- Zahlung des ärztlichen Honorars durch den Patienten und (teilweise) Erstattung durch die GKV – Pat. tritt beim Arzt wie privat versichert auf – Erhält Liquidation und bekommt die nach EBM von der GKV ersttatet.

Was ist der Leistungskatalog GKV? – Pflichtleistungen der GKV

- Beinhaltet die Pflichtleistungen, welche von Krankenversicherungen erbracht werden müssen – identisch für alle Krankenversicherungen

Was ist der GKV Spitzenverband? – Körperschaft des öffentlichen Rechts

- Gemeinsame Gesamtverwaltung aller Krankenkassen – Vertritt bei Entscheidungen im GBA z.B. Pflichtleistungen, Vergütung im EBM, sonstigen Richtlinien

Was sind Geldleistungen der gesetzlichen Krankenversicherung?

Krankengeld: Nach der Lohnfortzahlung durch den Arbeitgeber (6 Wochen)

- 78 Wochen

- 70% des Bruttoverdienstes

- Auch bei Erkrankung eines Kindes (hier ab dem 1. Tag)

Mutterschaftsgeld: Anspruch während des gesetzlichen Mutterschutzes

- 6 Wochen vor, 8 Wochen nach Geburtstermin (bei Mehrlingsgeburten 12 Wochen nach Geburt)

- Wird am Nettogehalt der letzten 3 Monate vor Beginn berechnet

Was sind Ermessensleistungen (Satzungsleistungen) und IGeL?

Der Leistungskatalog der Pflichtleistungen ist für alle gesetzlichen Krankenversicherungen identisch. Zusätzlich können sie in ihren Satzungen nach eigenem Ermessen zusätzliche Leistungen festschreiben – dies sind die sogenannten „Satzungsleistungen“ einer Krankenkasse, sie werden auch „Ermessensleistungen“ genannt.

Bei diesen Ermessensleistungen/ Satzungsleistungen kann es sich beispielsweise um die Übernahme von Kosten von Reiseimpfungen oder auch alternativer Heilmethoden handeln.

Abzugrenzen sind hier die sogenannten IGeL (Individuelle Gesundheitsleistungen), welche ausdrücklich vom Patienten gewünscht sind, das Maß des Notwendigen (Wirtschaftlichkeitsgebot) jedoch überschreiten. Diese müssen vom Patienten privat bezahlt werden. Zum Beispiel Akupunktur bei Migräne oder Lichttherapie bei Winterdepression.

IGeL sollten zudem kritisch bewertet werden – hier empfiehlt sich eine vorherige Recherche. Zum Beispiel auf igel-monitor.de oder bei der zuständigen KV.

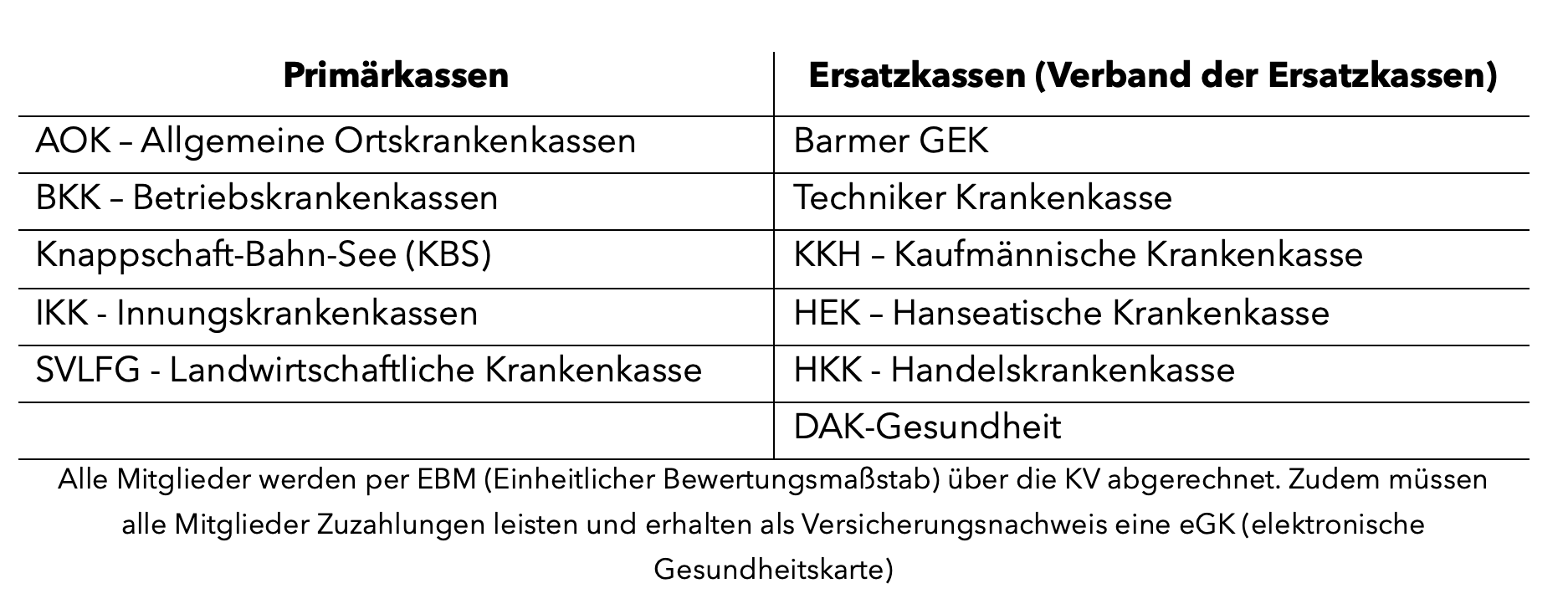

Gesetzliche Krankenversicherung – Primär- und Ersatzkassen

Die Aufteilung in Primär- und Ersatzkasse hat einen historischen Hintergrund:

Was ist eine Primärkasse?: Ersten gesetzlichen Krankenkassen, welche auf Grund branchenspezifischer und berufsständischer Zugehörigkeit primär zuständig waren.

Was sind Ersatzkassen?: Ursprünglich privat organisierte Versicherungsvereine – 1934 als Wahlkasse in die gesetzliche Krankenversicherung für Angestellte und bestimmte Arbeiterberufe integriert. Seit 1996 besteht kein Unterschied mehr zwischen Ersatz- und Primärkasse – Zusammenschluss zum „Verband der Ersatzkassen“

Versicherte – Freiwillig gesetzlich versichert, Pflichtversicherte, Familienversicherte

Jeder in Deutschland Lebende ist seit dem 01.01.2009 auf Grund des Gesundheitsmodernisierungsgesetz (GMG) in der Kranken- und Pflegeversicherung pflichtversichert. Dazu zählen:

- Arbeitnehmer und Auszubildende

- ALG oder ALGII Empfänger

- Landwirte und ihre mitarbeitenden Familienangehörigen

- Künstler und Publizisten

- Behinderte Menschen

- Praktikanten und Studenten

- Rentner und Rentenantragssteller

Was ist die Familienversicherung der gesetzlichen Krankenversicherung?

In der GKV können Familienangehörige beitragsfrei mitversichert werden. Hier gelten folgende Regelungen:

- Ehepartner (ohne, oder mit geringen Einkommen – max. 520,- Euro im Monat)

- Kinder bis zum 18 Lebensjahr (sofern nicht erwerbstätig bis 23 Jahre)

- Kinder in Ausbildung ohne Entgelt, Studenten, Freiwilliges soziales Jahr bis 25 Jahre

Was bedeutet freiwillig gesetzlich versichert?

- Selbständige,

- Freiberufler,

- und Beamte sind von der Pflichtmitgliedschaft in der gesetzlichen Krankenversicherung befreit.

Angestellte über der Versicherungspflichtgrenze, können ebenfalls freiwillig gesetzlich versichert sein

Ebenso Angestellte, dessen Gehalt über der Versicherungspflichtgrenze liegt. Sie können freiwillig in der gesetzlichen Krankenversicherung bleiben oder in eine private Krankenversicherung wechseln.

Versicherungspflichtgrenze GKV – Brutto 64.350 Euro/ Jahr (5362,50 Euro/ Monat)

- Dem Angestellten steht ab dieser Einnahmenhöhe frei, sich privat zu versichern oder weiterhin freiwillig in der GKV versichert zu bleiben.

Beitragsbemessungsgrenze GKV – Brutto 58.050 Euro/ Jahr (4.837,50 Euro/ Monat)

- Ab dieser Einnahmenhöhe steigt der zu leistende Beitrag nicht weiter – hier ist die Grenze zur Beitragsbemessung erreicht.

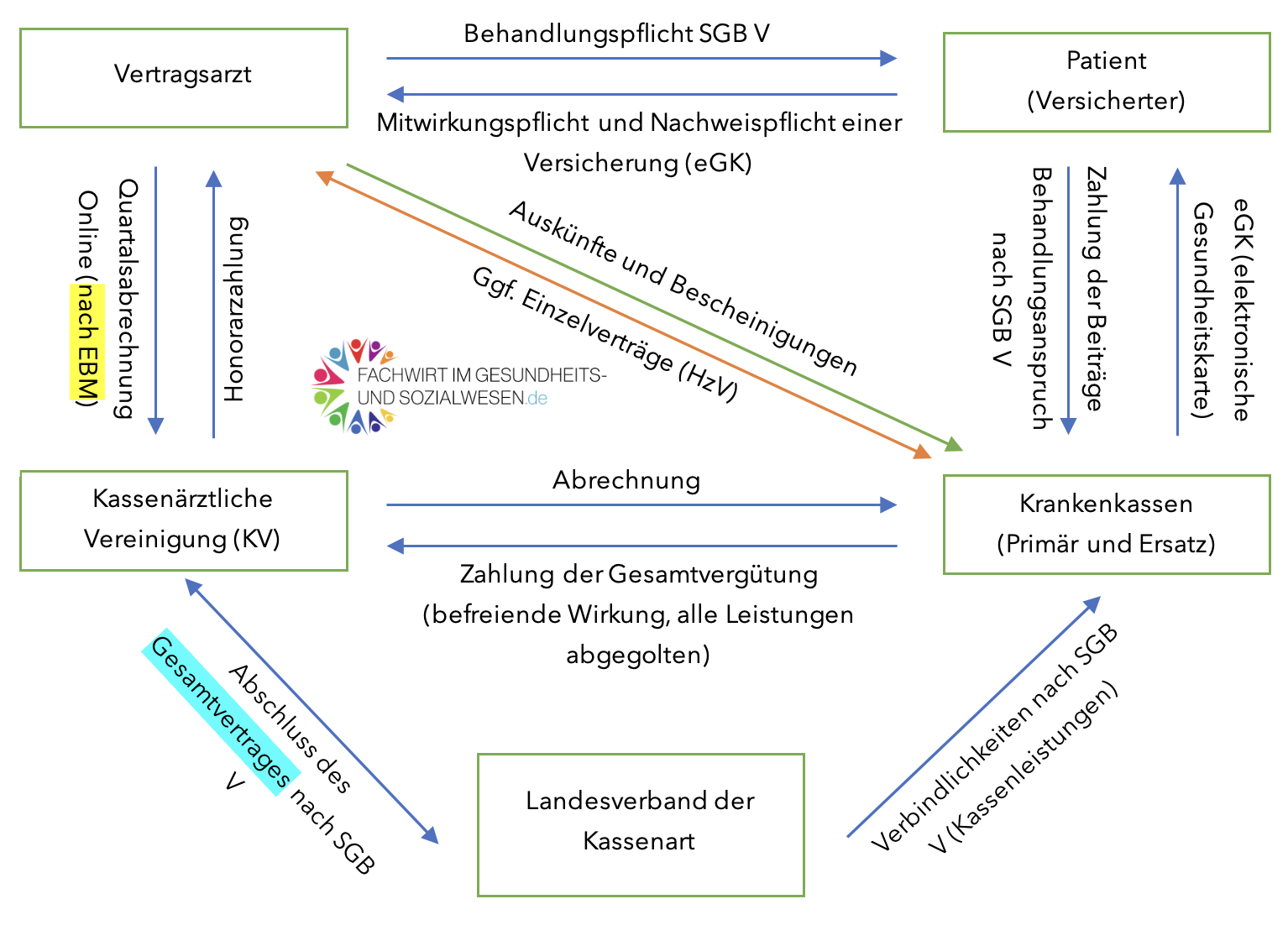

Verträge der vertragsärztlichen Versorgung

Zwischen KBV (Kassenärztliche Bundesvereinigung) und Dachverbänden (Spitzenverbänden) der Krankenkassen auf Bundesebene (Bundesmantelvertrag-Ärzte)

Bundesmantelvertrag-Ärzte (auf Bundesebene)

- Regelt Art, Umfang und Abwicklung der vertragsärztlichen Versorgung

- Beinhaltet den „Einheitlichen Bewertungsmaßstab“ EBM für die Abrechnung der vertragsärztlichen Leistungen

- Vordruckvereinbarungen (KV-Formulare: z.B. AU, Rezept, Überweisung usw.)

Zwischen KV´en und Krankenkassenverbänden auf Landesebene (Gesamtvertrag)

Gesamtvertrag (auf Landesebene)

- Weitere Einzelheiten zusätzlich zum BMV-Ä auf Landesebene

- Vereinbarung der Gesamtvergütung

Siehe auch Schaubild im Anhang!

Verträge zwischen Arzt, Patient, Krankenkasse und KV – Selektivvertrag

Verträge innerhalb der vertragsärztlichen Versorgung, hier sind insbesondere die Hausarztzentrierte Versorgung (HZV) wie auch die DMP (Disease Management Programme) zu erwähnen

HZV – Hausarztzentrierte Versorgung (Selektivvertrag)

Patient verpflichtet sich freiwillig für mind. 1 Jahr nur einen Hausarzt in Anspruch zu nehmen und Fachärzte nur auf Überweisung aufzusuchen – der Hausarzt ist die erste Anlaufstelle des Patienten.

Vorteile Patient: Mehrfachuntersuchungen werden vermieden/ der Hausarzt hat den Überblick über Erkrankungen und Medikation / Bessere Koordination der Behandlungsabläufe/ evtl. Sondersprechstunde für schnelle Termine

Vorteile Arzt: Höhere Vergütung/ Stärkung des Arzt-Patienten-Verhältnisses/ Planungssicherheit

Was sind DMP – Disease Management Programme?

Strukturierte Behandlungsprogramme für chronisch kranke Patienten um die bestmögliche Behandlung zu ermöglichen (Leitlinien) – Aktuell für:

- KHK, Asthma, COPD, Diabetes mellitus I und II, Brustkrebs

Was sind Merkmale des DMP – Disease Management Programm?:

- Vertrag zwischen KV und Krankenkasse

- Arzt muss bestimmte Voraussetzungen erfüllen und benötigt die Zulassung der KV

- Einmalige Einschreibung und anschließend regelmäßige Kontrollen (Meldung an die DMP-Stelle zur Auswertung und Verbesserung der Leitlinien – QM)

- Für den Patienten freiwillig und kostenlos – er wird regelmäßig an Termine erinnert

- Patient erhält zudem je nach DMP Schulungen oder auch eine Prämienzahlung

- Extrabudgetäre Vergütung für den Arzt

- Abrechnung über die KV

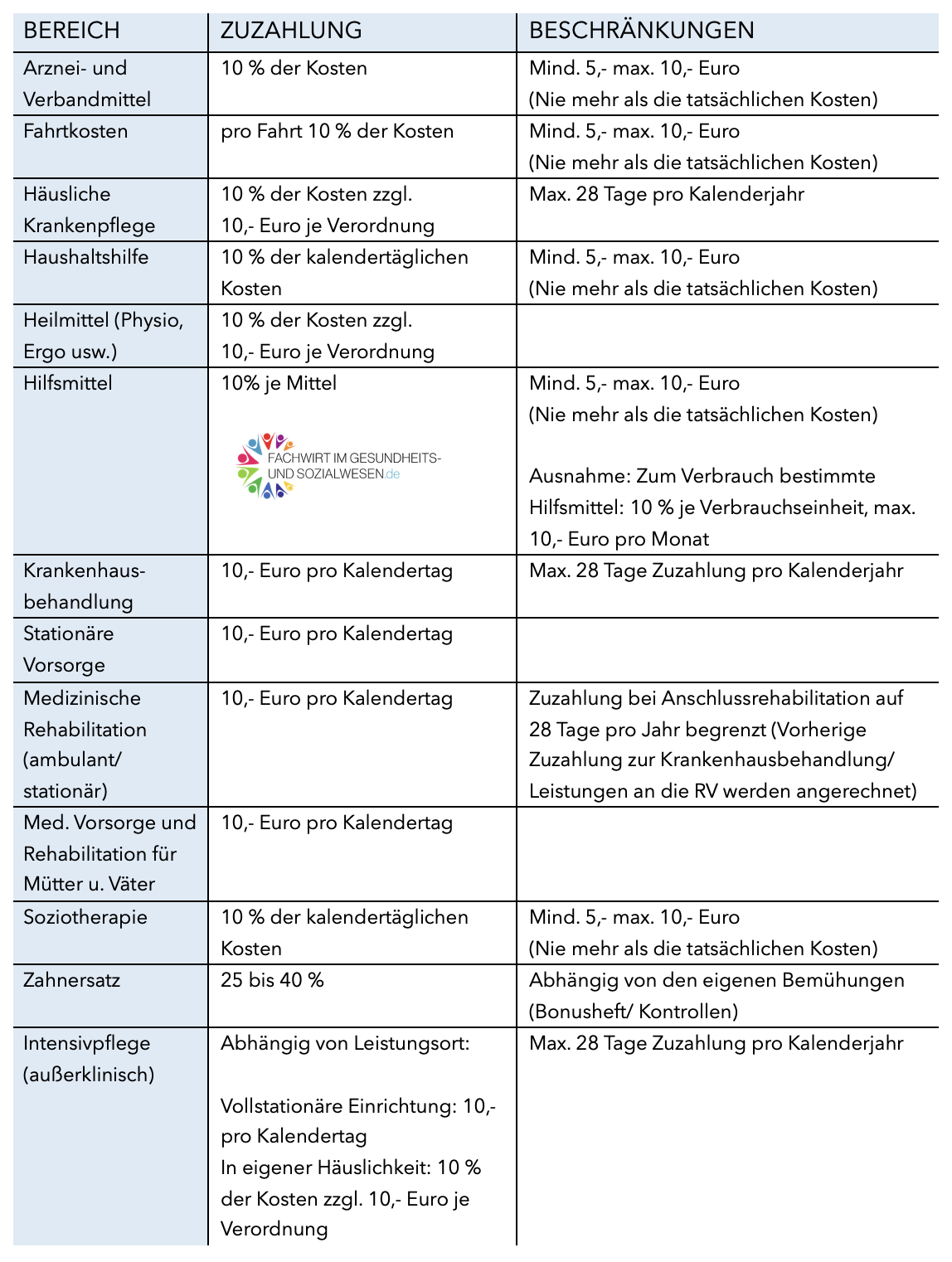

Was ist die Zuzahlungsregelung? – Privat zu leistende Zuzahlungen

Bei Verordnungen von Arznei-, Hilfs- und Heilmitteln sowie der Verordnung von Krankenbeförderung ist der gesetzlich Versicherte Patient verpflichtet, Zuzahlungen zu leisten.

Ausnahmen, befreit von der Zuzahlung sind:

- Patienten unter 18 Jahren

- Patienten mit gültiger Befreiungsbescheinigung ihrer Krankenkasse (siehe unten)

- Schwangere (bei Verordnungen im Zusammenhang mit der Schwangerschaft/ Schwangerenvorsorge)

- BG-Fälle/ Unfallkasse (Arbeitsunfälle, Wegeunfälle, Schulunfälle)

- Einige sonstige Kostenträger

Was bedeutet Patient mit Befreiungsbescheinigung?

Die Belastungsgrenze für jeden gesetzlich Versicherten liegt bei 2% des Jahresbruttoeinkommens – Patienten müssen als nicht mehr als 2% ihres Jahresbruttoeinkommens für Zuzahlungen aufwenden.

Die Chronikerregelung gilt für Patienten mit einer schwerwiegenden chronischen Erkrankung, welcher zudem seit einem Jahr einmal pro Quartal auf Grund der Erkrankung ärztlich behandelt wird. Hier liegt die Belastungsgrenze bei 1% des Bruttojahreseinkommens. Zusätzlich muss mindestens eine der folgenden Kriterien zutreffen:

- Pflegegrad 3, 4 oder 5

- GdB (Grad der Behinderung) von 60 oder Minderung der Erwerbsfähigkeit um 60%

- Kontinuierliche medizinische Versorgung aus ärztlicher Sicht notwendig, um eine lebensbedrohliche Verschlimmerung zu vermeiden inkl. ärztl. Bescheinigung

Der Patient muss die gesammelten Rechnungen seiner Zuzahlungen bei seiner Krankenkasse einreichen. Sollte die Belastungsgrenze (Chronikerregelung) überschritten sein, stellt die Krankenkasse dem Patienten einen Befreiungsausweis mit Gültigkeit bis zum Ende des Jahres aus.

Bei der Berechnung werden jedoch die Bruttoeinnahmen aller mit dem Versicherten in einem Haushalt lebenden Personen (Ehefrau, Kinder) berücksichtigt, abzüglich gewisser Freibeträge. Zu viel geleistet Zuzahlungen können bis zu vier Jahre rückwirkend erstattet werden.

Zuzahlungen Gesetzliche Krankenversicherung Tabelle 2023

Kinder und Jugendliche sind bis zur Vollendung des 18. Lebensjahres generell von Zuzahlungen befreit. Ausnahmen bilden Zahnersatz und Fahrkosten!

Schaubild über die vertragsärztliche (kassenärztliche) Versorgung

Überblick über die Grundlagen der vertragsärztlichen (kassenärztlichen) Versorgung und den Geldfluss zwischen Patienten, Krankenkassen, KV (Kassenärztliche Vereinigung) und den niedergelassenen Ärzten.

Du findest das PDF-Script „Gesetzliche Krankenversicherung für Fachwirte“ auch in unserem DOWNLOAD-Bereich für den Fachwirt im Gesundheits- und Sozialwesen.

Hast Du Fragen – schreib uns – KONTAKT!