Deckungsbeitragsrechnung einfach erklärt!

Hinweis: Neben der einstufigen Deckungsbeitragsrechnung, welche den Blick auf die variablen Kosten und die Fixkosten als Summe legt, gibt es auch die mehrstufige Deckungsbeitragsrechnung, welche die Fixkosten zusätzlich weiter aufschlüsselt.

Für die IHK-Prüfung zum Fachwirt im Gesundheits- und Sozialwesen ist die Deckungsbeitragsrechnung enorm wichtig, man sollte sich hier also sicher fühlen um die Punkte zu sammeln. Direkt vorweg: Die Deckungsbeitragsrechnung ist nicht schwierig!

Die Deckungsbeitragsrechnung ist nicht schwierig und kann in der IHK-Prüfung sichere Punkte liefern – man sollte daher üben den Deckungsbeitrag zu berechnen!

Kurz gesagt – Was ist die Deckungsbeitragsrechnung?

Der Deckungsbeitrag bleibt übrig, wenn man die variablen Kosten (KVAR) von den Erlösen (E) abzieht – er gibt an, in welcher Höhe ein Produkt/ Dienstleitung die Fixkosten (KFIX) deckt.

Was sind nochmal Fixkosten und variable Kosten?

Fixkosten – KFIX: Diese Kosten fallen immer in gleicher Höhe an, auch wenn gerade keine Produktion/ Dienstleistung erfolgt. Sie sind nicht abhängig von der Produktionsmenge.

Beispiele: Gehälter der Angestellten, die Stromkosten für den reinen Betrieb, Abwasser oder auch Versicherungen usw.

Variable Kosten – KVAR: Diese Kosten hängen mit der Produktion/ Dienstleistung direkt zusammen und fallen daher auch nur dann an. Sie sind abhängig von der Produktionsmenge.

Beispiele: Kosten für Herstellungsmaterial sein oder auch Stromkosten für den Betrieb bestimmter Maschinen. Im Gesundheits- und Sozialwesen könnten beispielsweise die variablen Kosten eines Krankenhauses durch eine höhere Auslastung steigen – es fallen mehr Kosten für Reinigung/ Desinfektion und die Zubereitung der Mahlzeiten an.

Was sind positiver und negativer Deckungsbeitrag?

So lange der Deckungsbeitrag positiv ist, sollte das Produkt/ die Dienstleistung weiter angeboten werden – es deckt vorhandene Fixkosten.

Sollte der Deckungsbeitrag negativ ausfallen muss man überlegen, ob man das Produkt abbaut. Hier ist es dann in der Regel allerdings auch nötig die zugehörigen Fixkosten (evtl. Mitarbeiter) abzubauen!

Manchmal werden auch Produkte mit negativem Deckungsbeitrag behalten, da sie anderen Produkte unseres Portfolios ergänzen oder zwingend dafür notwendig sind – die anderen Produkte fangen die ungedeckten Fixkosten quasi auf, hier spielt das Gesamtergebnis dann eine Rolle.

Wie kommt man vom Deckungsbeitrag zum Betriebsergebnis?

Wenn wir von unserem (einstufigen) Deckungsbeitrag jetzt die Fixkosten abziehen, erhalten wir das Betriebsergebnis – das Verfahren dient also der Ermittlung des Betriebsergebnisses.

Innerhalb der einstufigen Deckungsbeitragsrechnung werden die Fixkosten als Summe abgezogen (auch bei mehreren Produkten) um unser Betriebsergebnis zu erhalten. Eine Aufschlüsselung der Fixkosten erfolgt nur in der mehrstufigen Deckungsbeitragsrechnung.

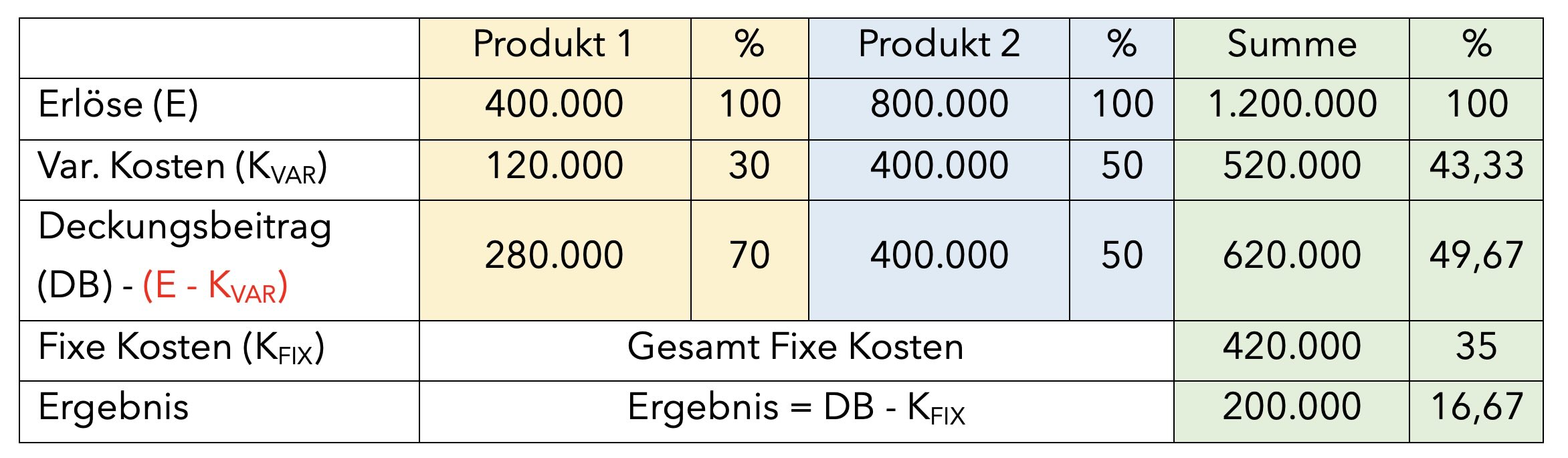

Beispiel – (einstufigen) Deckungsbeitrag berechnen und Ergebnis

In der folgenden Tabelle wurde für zwei Produkte der Deckungsbeitrag berechnet und anschließend die Gesamtfixkosten vom summierten Deckungsbeitrag abgezogen um das Betriebsergebnis zu erhalten – in diesem Fall sind sowohl die Deckungsbeiträge wie auch das Betriebsergebnis positiv. Wir machen Gewinn!

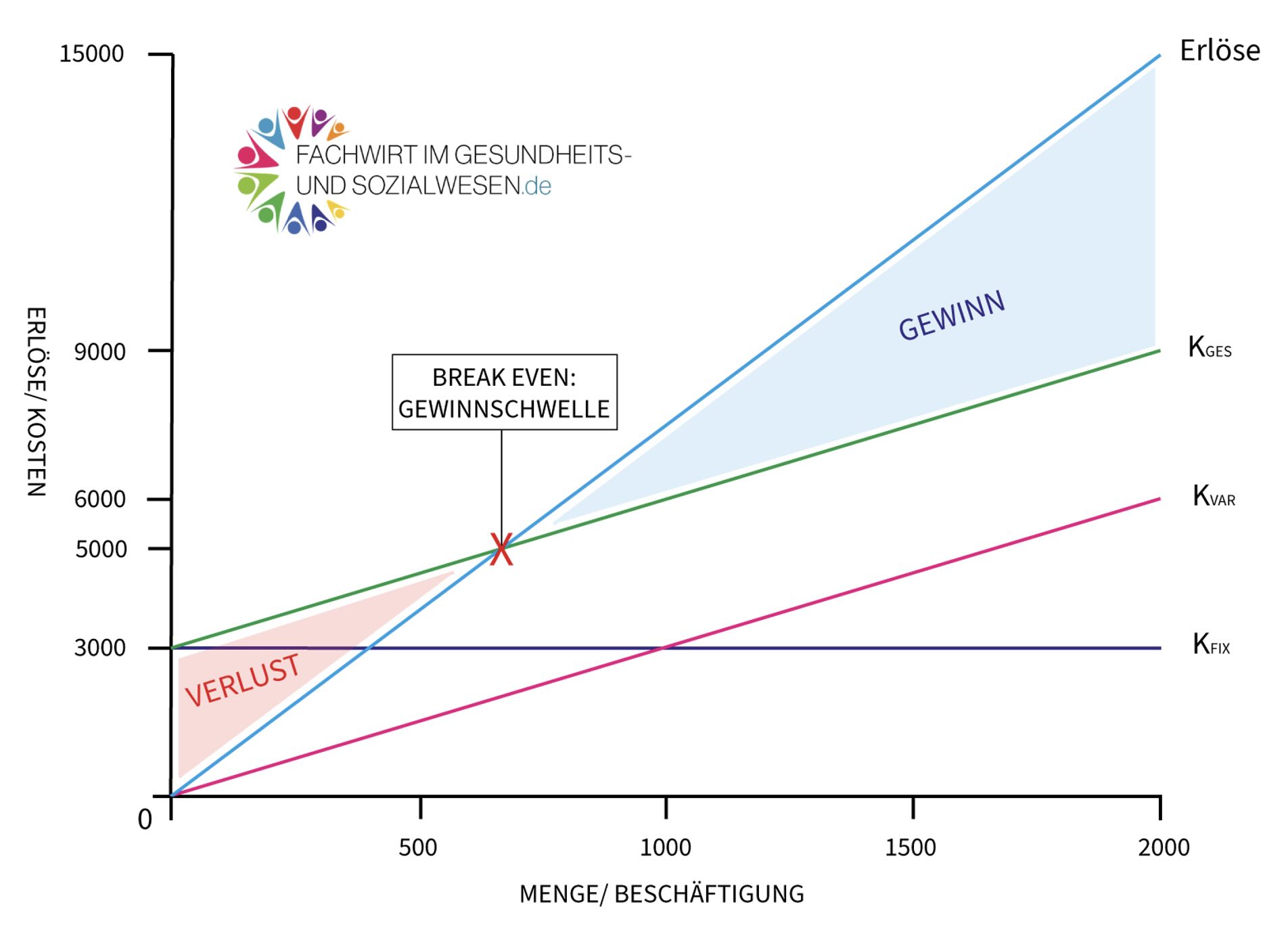

Exkurs: Was ist die Break-Even – Gewinnschwelle?

Als kleine Hilfe zum Deckungsbeitrag und als Darstellung in einem Diagramm – hier findest du auch den Break-Even Punkt der Gewinnschwelle. Ab diesem Punkt erzielen wir Gewinn!

Im Diagramm findest du die Fixkosten (unabhängig von Produktionsmenge/ Beschäftigung) sowie die variablen Kosten (abhängig von Produktionsmenge/ Beschäftigung). Zusätzlich sind die Gesamtkosten (Fixkosten + variable Kosten) aufgeführt!

Du findest das PDF-Script „Einstufigen Deckungsbeitrag berechnen“ auch in unserem DOWNLOAD-Bereich für den Fachwirt im Gesundheits- und Sozialwesen.

Hast Du Fragen – schreib uns – KONTAKT!