Mehrstufige Deckungsbeitragsrechnung

Hinweis: Neben der mehrstufigen Deckungsbeitragsrechnung gibt es auch die einstufige Deckungsbeitragsrechnung – diese solltest du dir vorher unbedingt anschauen. Du findet dazu ebenfalls ein Skript auf unserer Webseite.

Auch hier nochmal der Hinweis: Für die IHK-Prüfung sind sowohl die einstufige wie auch die mehrstufige Deckungsbeitragsrechnung wichtig – du musst dir nicht alles merken, in der IHK-Formelsammlung findest du das Schema ebenfalls.

Sowohl die einstufige Deckungsbeitragsrechnung wie auch die mehrstufige Deckungsbeitragsrechnung können in der IHK Prüfung zum Fachwirt im Gesundheits- und Sozialwesen auf dich zukommen!

Was ist die einstufige Deckungsbeitragsrechnung? – Wiederholung:

Der Deckungsbeitrag bleibt übrig, wenn man die variablen Kosten (KVAR) von den Erlösen (E) abzieht – er gibt an, in welcher Höhe ein Produkt/ Dienstleitung die Fixkosten (KFIX) deckt.

Was ist die mehrstufige Deckungsbeitragsrechnung?

Worin unterscheiden sich die einstufige und mehrstufige Deckungsbeitragsrechnung:

Die einstufige Deckungsbeitragsrechnung berücksichtigt die variablen Kosten und ermittelt das Betriebsergebnisses durch den Abzug der Fixkosten als eine Summe.

Die mehrstufige Deckungsbeitragsrechnung berücksichtigt sowohl die variablen Kosten wie auch die aufgeschlüsselten Fixkosten eines Produktes/ einer Dienstleistung zur Ermittlung des Betriebsergebnisses.

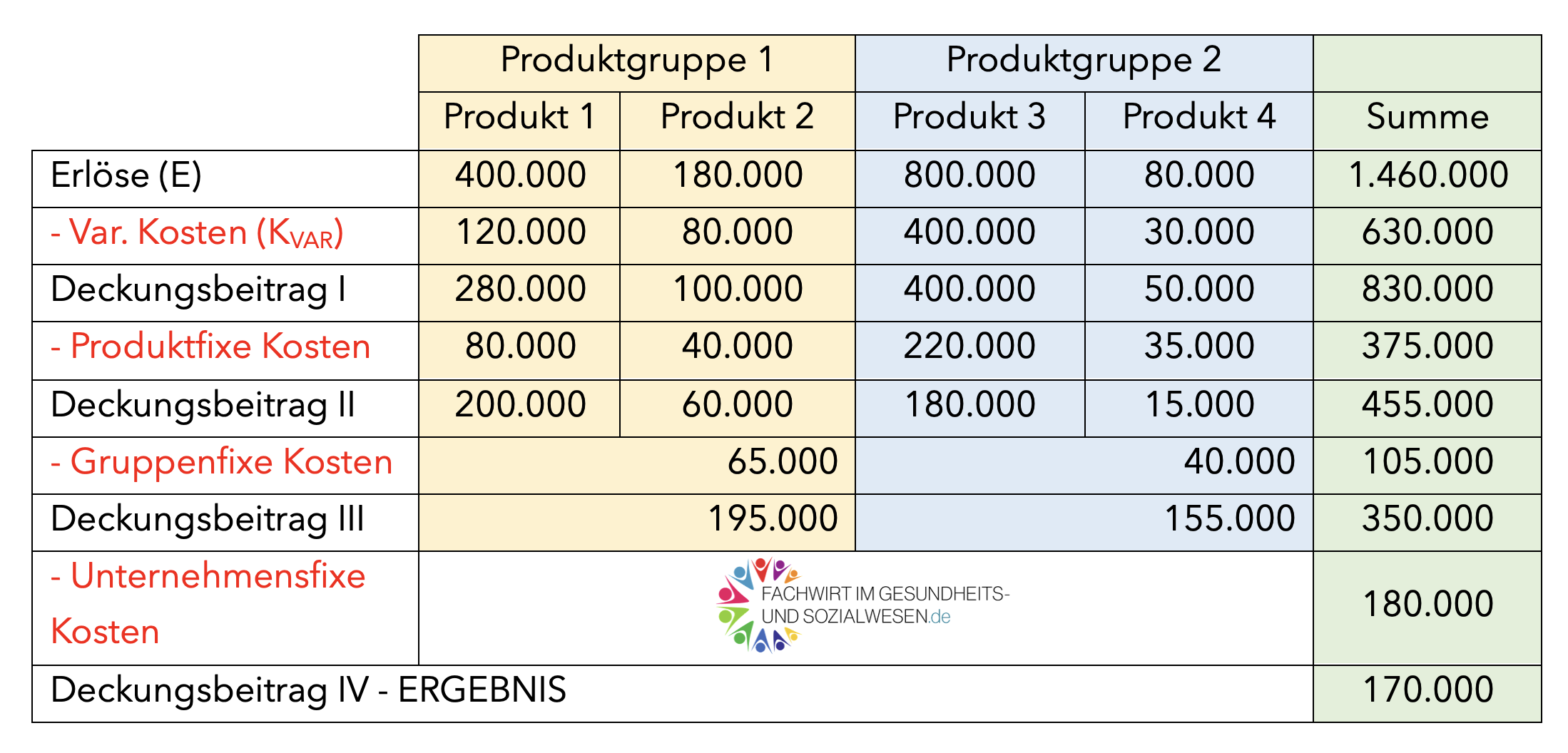

Beispiel – Mehrstufige Deckungsbeitragsrechnung und Ergebnis

Wir nutzen in unserem Beispiel 2 Produktgruppen mit jeweils 2 Produkten. Folgend eine Erklärung mit Beispielen zu den Kosten:

Welche Fixkosten und variable Kosten gibt es in der mehrstufigen Deckungsbeitragsrechnung?

Variable Kosten – KVAR: Diese Kosten hängen mit der Produktion/ Dienstleistung direkt zusammen und fallen daher auch nur dann an. Sie sind abhängig von der Produktionsmenge.

Beispiele: Kosten für Herstellungsmaterial oder auch Stromkosten für den Betrieb bestimmter Maschinen. Im Gesundheits- und Sozialwesen könnten beispielsweise die variablen Kosten eines Krankenhauses durch eine höhere Auslastung steigen – es fallen mehr Kosten für Reinigung/ Desinfektion und die Zubereitung der Mahlzeiten an.

Produktfixe Kosten: Fixkosten, die dem einzelnen Produkt zugeordnet werden können und unabhängig von der Produktionsmenge sind.

Beispiel: Dies könnte beispielsweise ein Spezialwerkzeug, welche nur für Herstellung eines Produktes genutzt wird. Oder ein Mitarbeiter, welcher sich nur um die Herstellung eines Produktes kümmert.

Produktgruppenfixe Kosten: Fixkosten, die einer Produktgruppe zugeordnet werden können und unabhängig von der Produktionsmenge sind.

Beispiel: Hierbei könnte es sich um Maschinen handeln, welche für eine bestimmte Produktgruppe genutzt werden. Oder ein Abteilungsleiter, welcher für die Herstellung mehrerer Produkte verantwortlich ist.

Unternehmensfixe Kosten: Sonstige Fixkosten, welche nicht genauer zugeordnet werden können.

Beispiel: Allgemeine Kosten der Geschäftsführung, Kosten für Werbung und Marketing, Kosten für die Webseite des Unternehmens, Mietkosten usw.

Beispiel – Tabelle – Mehrstufige Deckungsbeitragsrechnung

Welchen Unterschied gibt es zur einstufigen Deckungsbeitragsrechnung und welche Vorteile?

Im Gegensatz zur einstufigen Deckungsbeitragsrechnung erfolgt eine detaillierte Betrachtung der Fixkosten.

Es lassen sich Aussagen darüber treffen, auf welche Produkte oder auch Produktgruppen wir uns konzentrieren sollten und welche Produkte für unser Unternehmen eher unwirtschaftlich sind. Der Aufwand für die mehrstufige Deckungsbeitragsrechnung ist deutlich höher, zudem ist er nicht zwingend ein ausschlaggebendes Kriterium dafür, ein Produkt aus dem Sortiment zu nehmen.

Ein Produkt welches uns einen hohen Bekanntheitsgrad verschafft oder als Komplementärgut für anderes unserer Produkte dient wird nicht zwingend aufgrund eines negativen Deckungsbeitrages aus dem Sortiment genommen.

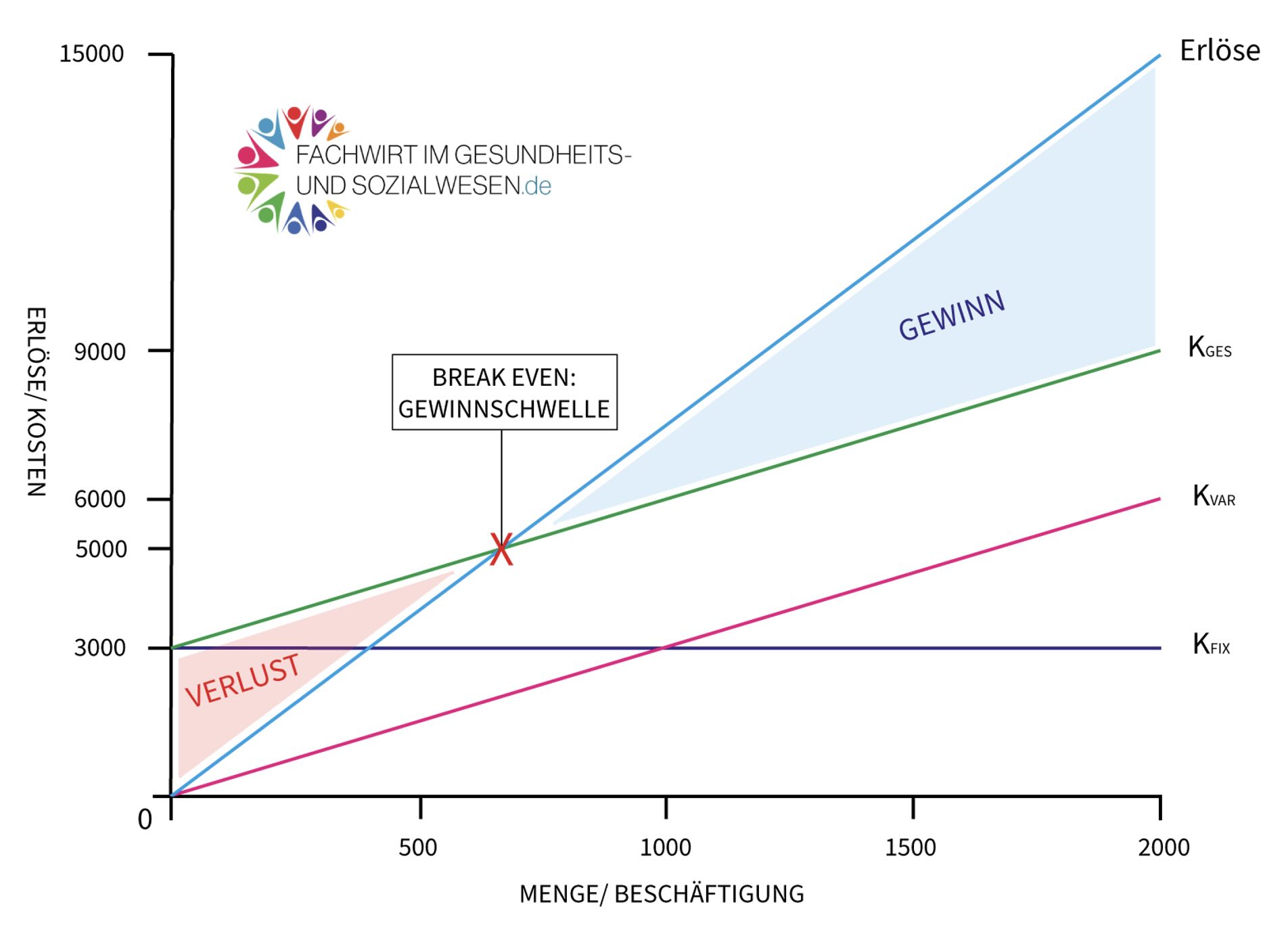

Exkurs: Break-Even – Gewinnschwelle

Als kleine Hilfe zum Deckungsbeitrag und als Darstellung in einem Diagramm – hier findest du auch den Break-Even Punkt der Gewinnschwelle. Ab diesem Punkt erzielen wir Gewinn!

Im Diagramm findest du die Fixkosten (unabhängig von Produktionsmenge/ Beschäftigung) sowie die variablen Kosten (abhängig von Produktionsmenge/ Beschäftigung). Zusätzlich sind die Gesamtkosten (Fixkosten + variable Kosten) aufgeführt!

Du findest das PDF-Script „Mehrstufige Deckungsbeitragsrechnung“ auch in unserem DOWNLOAD-Bereich für den Fachwirt im Gesundheits- und Sozialwesen.

Hast Du Fragen? – schreib uns – KONTAKT!