Private Krankenversicherung – Wissen für den Fachwirt

Neben der GKV – Gesetzlichen Krankenversicherung gibt es in unserem Gesundheitssystem auch Patienten, die der Privaten Krankenversicherung angehören. Für den Fachwirt im Gesundheits- und Sozialwesen ist auch hier ein Grundwissen Pflicht!

Hierzu gehören:

- Privat Vollversicherte

- Gehalt über der Versicherungspflichtgrenze der GKV (5550,50 Euro brutto pro Monat) – Freiwillig privat versichert

- Selbständige und Freiberufler

- Beamte

- Gesetzlich mit dem Wahltarif „Kostenerstattung“ ihrer GKV

Grundwissen über die Private Krankenversicherung ist für den Fachwirt im Gesundheits- und Sozialwesen in Hinblick auf die IHK-Prüfung wichtig!

Behandlungsausweise in der PKV

Nicht jede private Krankenversicherung gibt Behandlungsausweise an ihre Versicherten heraus.

Der Patient stellt sich beim Arzt als Privatpatient vor füllt hierzu in der Regel einen Aufnahmebogen mit allen relevanten Informationen (Stammdaten, Versicherung usw.) aus, zusätzlich erfolgt hier häufig die Einwilligung in die Zusammenarbeit mit einer privaten Abrechnungsstelle des Arztes bezüglich des Datenschutzes.

Wann erfolgt die Liquidation durch den Arzt?

Der Arzt rechnet die Leistungen mit dem Patienten nicht quartalsweise (wie bei der GKV) ab, sondern kann dem Patienten jederzeit eine Liquidation (ärztliche Rechnung) stellen. In der Regel erfolgt dies jedoch nach Abschluss der Behandlung – bei längeren Behandlungen sieht die Berufsordnung Ärzte jedoch vor, mindestens vierteljährlich eine Liquidation zu stellen.

Private Verrechnungsstelle oder Liquidation durch den Arzt?

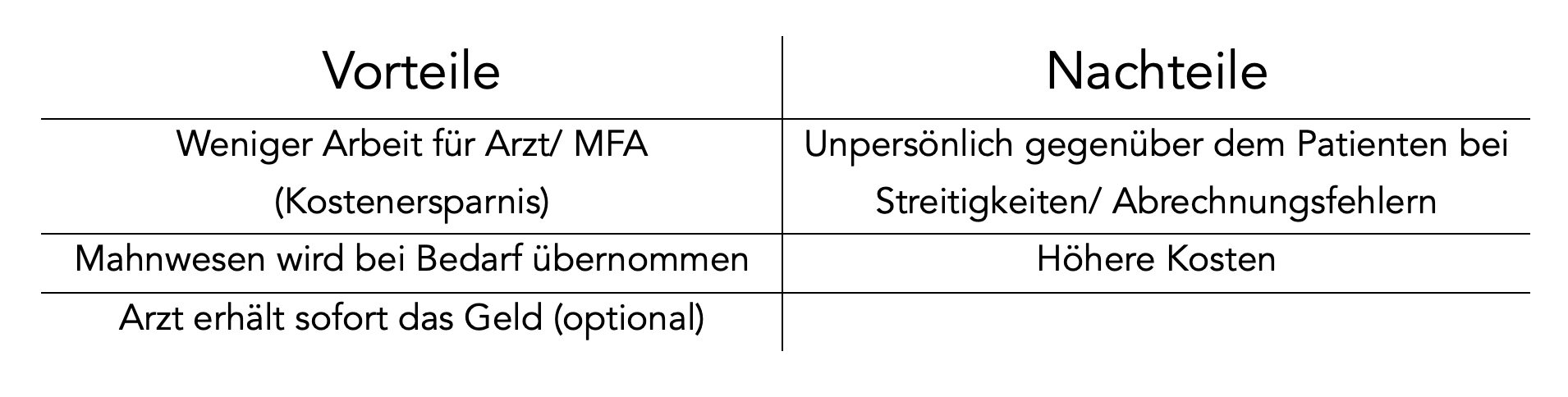

Nicht jeder Arzt rechnet seine erbrachten Leistungen selber mit dem Patienten ab. Viele Ärzte arbeiten mit einer privatärztlichen Verrechnungsstelle (PVS) zusammen, welche sich um die Erstellung der Liquidation kümmert und falls nötig auch das Mahnwesen übernimmt. Die Forderung liegt hier weiterhin beim Arzt.

Die Kosten hierfür sind von Anbieter zu Anbieter unterschiedlich – auch prozentuale Beteiligungen an der Liquidation sind möglich.

Was ist Factoring bei der PKV? – Abtretung der Forderung an Dritte

Viele PVS bieten zudem die Vorabüberweisung der Liquidationssumme an, der Arzt erhält direkt sein Geld und bleibt liquide. Die Höhe der Kosten für den Arzt sind auch hier von PVS zu PVS unterschiedlich, ebenso gibt es prozentuale Beteiligungen an der Liquidation. Die Abtretung der Forderung an die PVS nennt sich Factoring.

Der Arzt übermittelt die erbrachten Leistungen/ GOÄ-Ziffern an die PVS – diese überprüft in der Regel, ob es Abrechnungsausschlüsse (Bestimmte Regeln innerhalb der GOÄ) gibt.

Vor der Übermittlung der Patientendaten an die PVS muss der Patient in die Übermittlung seiner Daten an Dritte einwilligen (Datenschutz), ebenso muss er in eine evtl. Factoring einwilligen. Die Einwilligung muss alle 12 Monate erneut erteilt werden. Die Nutzung einer PVS birgt Vor- und Nachteile:

Merkmale der privaten Krankenversicherung

In der Regel bieten private Krankenversicherungen „vorgeschnürte Pakete“, welche sich um weitere Wunschleistungen erweitern lassen. Die Höhe des Beitrags in der PKV ist jedoch an das Äquivalenzprinzip und an das Risikoprinzip geknüpft:

Äquivalenzprinzip

Der Versicherte hat bei der PKV in gewissem Maße die Möglichkeit, Art und Umfang der Versicherungsleistungen selber zu bestimmen (z.B. Chefarzt-Behandlung/ Einzelzimmer im Krankenhaus, Zahnersatz usw.) – je mehr Leistungen, desto höher die Beiträge. Dies nennt sich Äquivalenzprinzip.

Risikoprinzip

Die Höhe der Beiträge richtet sich allerdings auch nach Geschlecht, Alter und eventuellen Vorerkrankungen – hier muss der Versicherte Risikozuschläge in Kauf nehmen. Der Versicherte muss wahrheitsgemäß über Vorerkrankungen informieren, zudem erfolgt in der Regel eine „Gesundheitsuntersuchung“ um den Risikozuschlag zu ermitteln.

Selbstbehalt

Bei fast allen „vorgeschnürten Paketen“ besteht ein sogenannter Selbstbehalt – diese festgelegte Summe muss der Patient für in Anspruch genommene Leistungen (pro Jahr) übernehmen.

Kapitaldeckungsverfahren

Über die gezahlten Beiträge wird für den Versicherten ein individueller Kapitalstock angespart. Im Regelfall zahlen Privatpatienten in jungen Jahren mehr ein, als sie an Kosten produzieren – hierdurch wird der Kapitalstock aufgebaut. Mit steigendem Alter und höherer Leistungsinanspruchnahme wird dieser Kapitalstock aufgebraucht. Auf dieser Weise wird der zu leistende Beiträge über die Lebensjahre geglättet.

WICHTIG: Bei Wechsel der PKV wird der angesparte Kapitalstock nicht mit an die neue PKV ergeben. Die Beiträge fallen dementsprechend höher aus!

Beitragsrückgewährung

In der Regel erhält der Versicherte einen Teil seiner Beiträge am Ende des Jahres zurück, sofern er keine Leistungen in Anspruch genommen hat. (wenn vertraglich vereinbart)

Kostenerstattungsprinzip

Der Versicherte muss die in Anspruch genommenen Leistungen in der Regel zuerst selber bezahlen und die Rechnungen für eine Kostenerstattung anschließend bei seiner privaten Krankenversicherung einreichen.

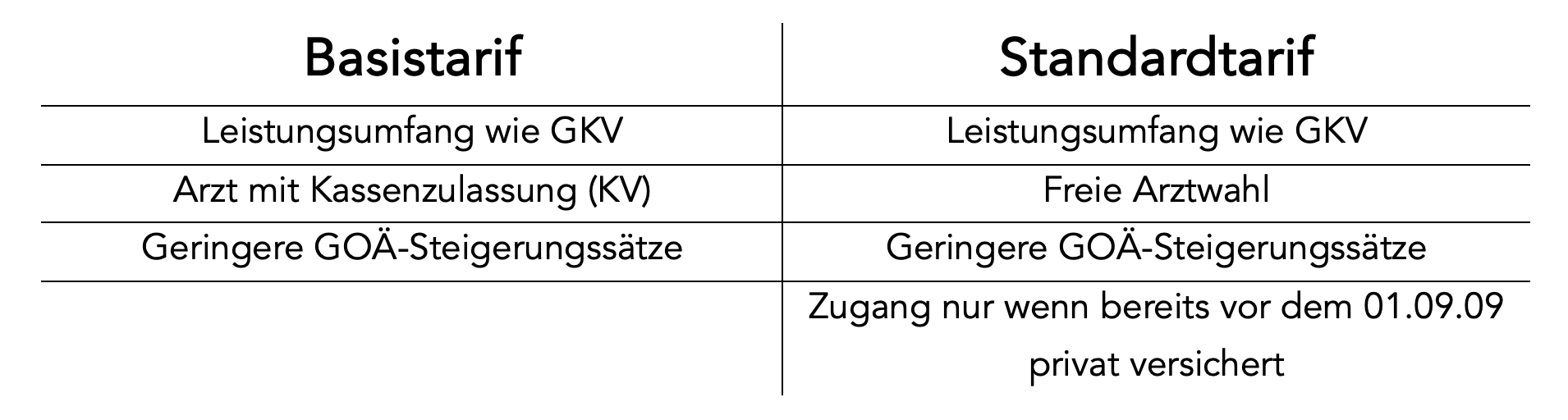

Was sind der Standard- und Notlagentarif in der privaten Krankenversicherung?

Seit der Krankenversicherungspflicht 2009 sind alle privaten Krankenversicherer dazu verpflichtet, den Basistarif und Standardtarif anzubieten. Diese Tarife betreffen folgende Versicherten:

- Vorher freiwillig gesetzlich-versicherte Personen können in den Tarif wechseln

- Vorher Privatversicherte, die sich die Beiträge der PKV nicht mehr leisten können (Rentner, Selbständige mit geringem Einkommen)

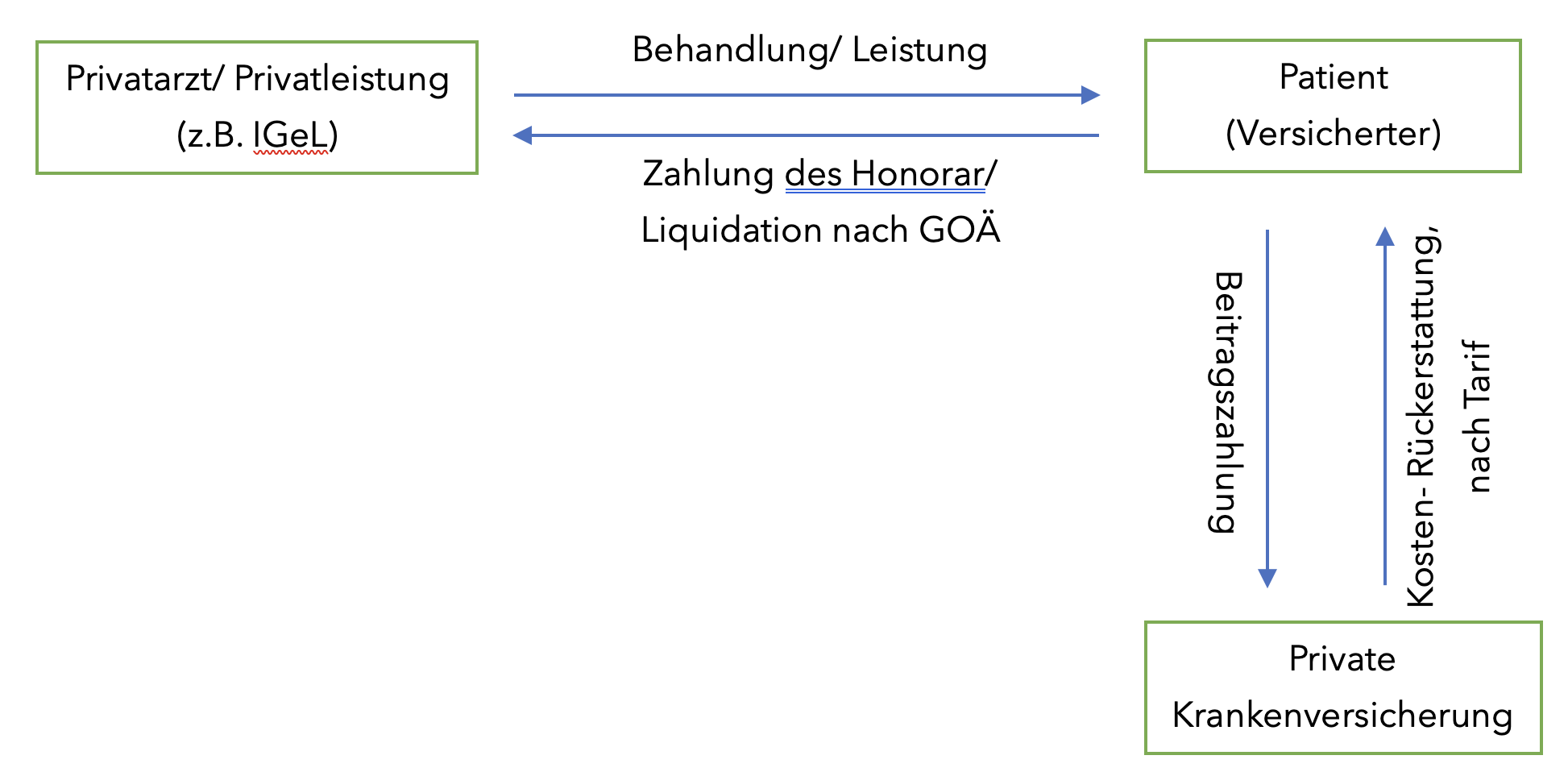

Wie erfolgt die Abrechnung der Leistungen in der privaten Krankenversicherung?

Bei der privatärztlichen Abrechnung begleicht der Patient die nach Gebührenordnung Ärzte (GOÄ) erstellte Liquidation (ärztliche Rechnung) für die erbrachten Leistungen gegenüber dem Arzt.

Anschließend reicht er diese bei seiner privaten Krankenversicherung ein und bekommt eine Kosten-/ Rückerstattung. Die Höhe richtet sich dabei nach dem gewählten Tarif der privaten Krankenversicherung.

Du findest das PDF-Script „Private Krankenversicherung“ auch in unserem DOWNLOAD-Bereich für den Fachwirt im Gesundheits- und Sozialwesen.

Hast Du Fragen? – schreib uns – KONTAKT!